Составляющие экономической безопасности предприятия

Составляющие экономической безопасности предприятия

ЭКОНОМИКА

Д.В. ЕРМОЛАЕВ

кандидат экономических наук, доцент кафедры экономики и управления Тульского государственного педагогического университета им. Л.Н. Толстого E-mail: [email protected] Тел. 8 910 701 60 06

СОСТАВЛЯЮЩИЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

В статье представлена классификация компонентов безопасности, проанализированы функциональные составляющие и структурные элементы экономической безопасности. Раскрывается понятие кадровой безопасности предприятия, а также приводится ряд факторов, непосредственно влияющих на кадровую безопасность. Установлена взаимосвязь экономической безопасности с процессом производства, обществом, государством и особенностями его развития.

Ключевые слова: экономическая безопасность, функциональные составляющие, элементы безопасности, кадровая безопасность, предприятие.

Функциональные составляющие экономической безопасности предприятия - это совокупность основных направлений его экономической безопасности, существенно отличающихся друг от друга по своему содержанию.

Выделяют следующие функциональные составляющие экономической безопасности предприятия:

- финансовую;

- интеллектуальную и кадровую;

- технико-технологическую;

- политико-правовую;

- экологическую;

- информационную;

- силовую [2].

Необходимо заметить, что экономическая безопасность предприятия, в свою очередь, является составной частью системы безопасности предпринимательской деятельности, наряду с:

- техногенной;

- экологической;

- информационной;

- психологической;

- физической;

- научно-технической;

- пожарной.

Как видно из данной классификации, компоненты данных систем безопасности во многом пересекаются, а при детальном анализе можно даже придти к выводу, что все компоненты безопасности предпринимательской деятельности входят в систему экономической безопасности предприятия. Все зависит от того, в широком или узком смысле воспринимать экономическую безопасность.

Необходимо пояснить некоторые составляющие экономической безопасности предприятия:

- финансовая безопасность рассматривает © Д. В. Ермолаев

и регулирует вопросы финансово-экономической состоятельности предприятия, устойчивости к банкротству, определяет параметры платежеспособности и другие «денежные» характеристики;

- силовая безопасность занимается режимами, физической охраной объектов и личной охраной руководства, противодействием криминалу, взаимодействием с правоохранительными и другими государственными органами;

- информационная безопасность основана не только на защите собственной информации, в том числе конфиденциальной, но и проводит деловую разведку, информационно-аналитическую работу с внешними и внутренними субъектами и т.д.;

- технико-технологическая безопасность предполагает создание и использование такой технической базы, оборудования и основных средств производства и таких технологий и бизнес-процессов, которые усиливают конкурентоспособность предприятия;

- правовая безопасность подразумевает всестороннее юридическое обеспечение деятельности предприятия, грамотную правовую работу с контрагентами и властью, решение иных правовых вопросов [8].

Кроме этого, некоторые ученые выделяют также кадровую безопасность предприятия. Кадровая безопасность предприятия - это процесс предотвращения негативных воздействий на экономическую безопасность предприятия за счет рисков и угроз, связанных с персоналом, его интеллектуальным потенциалом и трудовыми отношениями в целом [8]. По мнению И.Г. Чумарина, кадровая безопасность является важнейшей составляющей экономической безопасности предприятия. Такую точку зрения можно объяснить тем, что очень часто эко-

УЧЕНЫЕ ЗАПИСКИ

номическую безопасность предприятия разрушают именно внутренние угрозы, а они исходят, в первую очередь, от персонала предприятия, его кадров, и устранить данные угрозы зачастую можно путем проведения целенаправленной работы со службой безопасности, отделом кадров, менеджерами по персоналу и, непосредственно, персоналом организации. С кадрами предприятия связаны также и некоторые внешние угрозы. Однако, все составляющие экономической безопасности равнозначны. Конечно, в обеспечении любой составляющей системы экономической безопасности предприятия участвует персонал, именно поэтому некоторые исследователи и не выделяют такой составляющей, как кадровая безопасность. Но понятие кадровой безопасности есть, оно довольно узкое и подразумевает под собой работу с персоналом, направленную на предотвращение и устранение угроз, исходящих непосредственно от него.

Существует ряд факторов, от которых зависит кадровая безопасность предприятия:

1. Найм. Под этим кратким словом понимается целый комплекс мер безопасности при приеме на работу и прогнозирования благонадежности. В условное наименование первого фактора «найм» входит рассмотрение вопросов безопасности компании на таких этапах в работе менеджера по персоналу, как поиск кандидатов, процедура отбора, документальное и юридическое обеспечение приема на работу, испытательный срок и даже адаптация.

2. Лояльность. Комплекс мер по установлению позитивных отношений работников к работодателям. От того, кем ощущает себя сотрудник предприятия, зависят и проблемы предприятия. В эту составляющую работы по предотвращению угроз безопасности традиционно вкладывается мало средств. Однако экономя на этом, предприятие вынуждено будет затратить еще больше ресурсов на мероприятия следующего, третьего блока.

3. Контроль. Он представляет собой комплекс мер из установленных для персонала, в том числе для администрации, регламентов, ограничений, режимов, технологических процессов, оценочных,

контрольных и других операций, процедур безопасности. Этот комплекс уже непосредственно нацелен на ликвидацию возможностей причинения ущерба и отрабатывается, как правило, службой безопасности или другими подразделениями, но в меньшей степени службой персонала [8].

Но в то же время некоторые ученые рассматривают иной перечень структурных элементов экономической безопасности. По их мнению, она выглядит так:

1. защита коммерческой тайны и конфиденциальной информации;

2. компьютерная безопасность;

3. внутренняя безопасность;

4. безопасность зданий и сооружений;

5. физическая безопасность;

6. техническая безопасность;

7. безопасность связи;

8. безопасность хозяйственно-договорной деятельности;

9. безопасность перевозок грузов и лиц;

10. безопасность рекламных, культурных, массовых мероприятий, деловых встреч и переговоров;

11. противопожарная безопасность;

12. экологическая безопасность;

13. радиационно-химическая безопасность;

14. конкурентная разведка;

15. информационно-аналитическая работа;

16. пропагандистское обеспечение, социально-психологическая, предупредительно-профилактическая работа среди персонала и его обучение по вопросам экономической безопасности;

17. экспертная проверка механизма системы безопасности.

Из всего вышеперечисленного становится видно, что все составляющие экономической безопасности глубоко связаны с процессом производства и оказывают на него огромное влияние, но в то же время во многом зависят от факторов, исходящих от общества и государства, что придает проблеме экономической безопасности особое значение в связи с современными особенностями развития экономики России.

Библиографический список

1. Гражданский кодекс Российской Федерации. Ч. 1. [Электронный ресурс]: Федеральный закон РФ № 51-ФЗ от 30 ноября 1994 г. (с изменениями и дополнениями от 10.07.2007г.). Электрон. дан. Доступ из справочноправовой системы «Консультант плюс». Режим доступа: http://www.consultant.ru/online/base/?req=doc;base= LAW;n=112770 Загл. с экрана.

2. Гончаренко Л.П. Процесс обеспечения экономической безопасности предприятия. Справочник экономиста № 12, 2004.

3. Гусев В.С. Экономика и организация безопасности хозяйствующих субъектов. СПб.: ИД «Очарованный странник», 2010. 452 с.

4. Козивкин В.В. Экономическая безопасность промышленного предприятия [Электронный ресурс].

В.В. Козивкин. Электрон. Дан. - Режим доступа: http://secandsafe.ru/stati/pravo/ ekonomicheskaya_bezopasnost_ promyshlennogo_predpriyatiya. - Загл. с экрана.

5. Комплексная система безопасности предпринимательства. Мир безопасности, 2010.

6. Коротков Э.М. Управление экономической безопасностью предприятия. Э.М. Коротков, А.А. Беляев. Менеджмент в России и за рубежом № 12, 2011. С. 112-119.

7. Рубцова Л.Н. Экономическая безопасность: теория и практика. Липецк: ЛГТУ, 2011. 109 с.

8. Чумарин И.Г. Что такое кадровая безопасность. Кадры предприятия №2, 2003.

9. Экономическая безопасность в условиях рынка. Под ред. С.С. Ильина. М.: МГУ Право и экономика № 12, 2011. С. 125-132.

10. Экономическая и национальная безопасность. Учебник. Под ред. Е.А. Олейникова М.: Экзамен. 2010. 766 с.

D.V. ERMOLAEV THE COMPONENTS OF THE ECONOMIC SECURITY OF THE ENTERPRISE

The article presents a classification of security components, analyzes the functional components and structural elements of economic security. It expands the concept of enterprise security personnel, as well as provides a number offactors directly affecting the safety of the personnel. It gives the interrelation of economic security to the process of production, society, state and peculiarities of its development.

Key words: economic security, functional components, security elements, personnel security, enterprise.

ЭКОНОМИКА

Тема 16. Составляющие экономической безопасности предприятия.

1. Структура экономической безопасности предприятия.

2. Безопасность предприятия в финансовой сфере.

3. Безопасность предприятия в интеллектуальной и кадровой сфере.

4. Экономическая безопасность предприятия в технико-технологической и политико-правовой сферах.

5. Безопасность предприятия в информационной, экологической и силовой сферах.

1. Экономическая безопасность предприятия включает в себя две составляющие:

1) Внепроизводственная.

2) Внутрипроизводственная.

Внепроизводственная составляющая включает в себя:а) рыночная составляющая экономической безопасности предприятия - защита от неэффективно избранной модели поведения на рынке,ошибок в товарной, сбытовой политике и политике ценообразования.

б) Интерфейсная составляющая экономической безопасности - надежность взаимодействия с экономическими контрагентами (изменение или прекращение действия контрактов).

Внутрипроизводственная составляющая включает в себя:

а) финансовая;

б) экологическая;

в) информационная;

г) интеллектуальная и кадровая;

д) технико-технологическая;

е) политико-правовая;

ж) силовая.

2.

Среди функциональных составляющих экономической безопасности финансовая является основной. Финансово-экономическое состояние предприятия характеризуется степенью его прибыльности, финансовой устойчивости, способностью рассчитываться по долговым обязательствам. Процесс обеспечения финансовой составляющей предприятия имеет несколько этапов:

1) Анализ угроз негативных действий относительно экономической безопасности предприятия.

2) Оценка текущего уровня экономической безопасности предприятия.

3) Планирование комплекса мероприятий по обеспечению экономической безопасности (бюджетное планирование, планирование корпоративных ресурсов).

4) Оперативная реализация запланированныхмероприятий в процессе финансово хозяйственной деятельности.

Основными показателями финансовой составляющей экономической безопасности предприятия являются:

1) Прибыльность

2) Платежеспособность.

3) Финансовая устойчивость.

4) Деловая активность.

2. Аналитическая оценка уровня экономической безопасности предприятия (организации)

Общая методология оценки уровня ЭБП(О). Экономической наукой разработана, а хозяйственной практикой апробирована общая методология оценки уровня ЭПБ(О) Этот уровень предлагается оценивать на основе совокупного критерия путем взвешивания и суммирования отдельных функциональных критериев, определяемых с помощью сравнения возможной величины ущерба, который может быть причинен предприятию (организации), и эффективности мероприятий по предотвращению такого ущерба

Совокупный критерий экономической безопасности любого субъекта хозяйствования (Ксэб) можно рассчитать, пользуясь формулой

где k, —величина единичногокритерия поі-й функциональной составляющей ЭБП(О);

d, — удельный вес значимостиі-й функциональной составляющей ЭПБ(О),

п — количество функциональных составляющих ЭБП(О), по которым рассчитываются единичные критерии.

Практический опыт более 50-ти предприятий России свидетельствует, что наибольшая значимость функциональных составляющих ЭБП(О) достигла 0,3, а наименьшая — 0,05

Оценка уровня экономической безопасности осуществляется сравнением значений Ксэбс реальными величинами этого показателя по конкретному предприятию (организации), а также (когда это возможно) с аналогичными субъектами хозяйствования соответствующих отраслей экономики страны

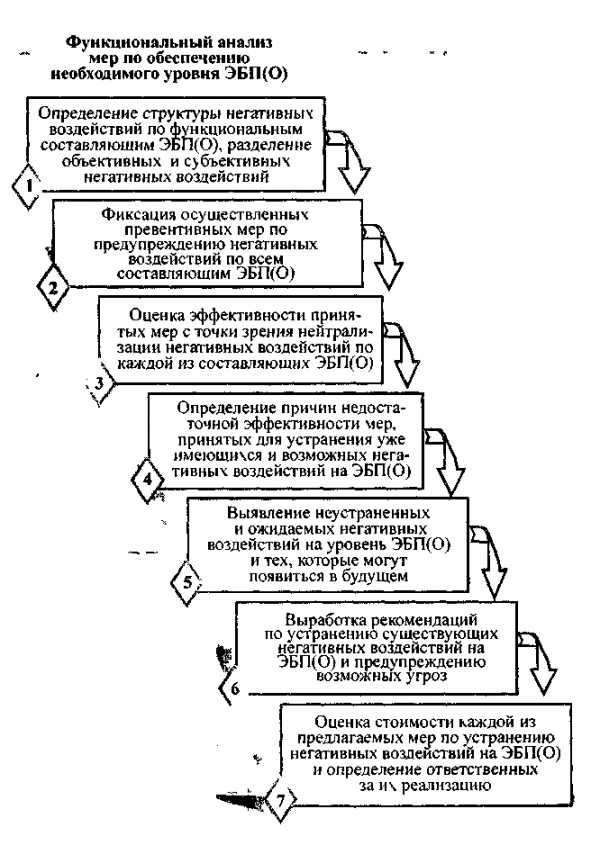

Анализ и оценка достигнутого уровня ЭБПО). После расчета влияния функциональных составляющих на изменение Ксэб осуществляется функциональный анализ мероприятий по организации необходимого уровня ЭБП(О) по отдельным составляющим с использованием соответствующего алгоритма : (рис 18.4).

Рис. 18 4 Алгоритм проведения функционального анализа мероприятий по обеспечению необходимого уровня ЭБП(О)

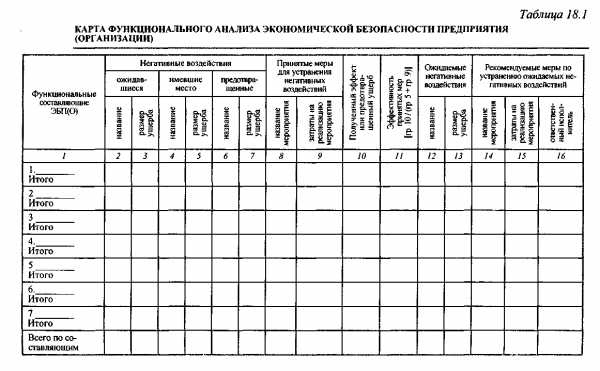

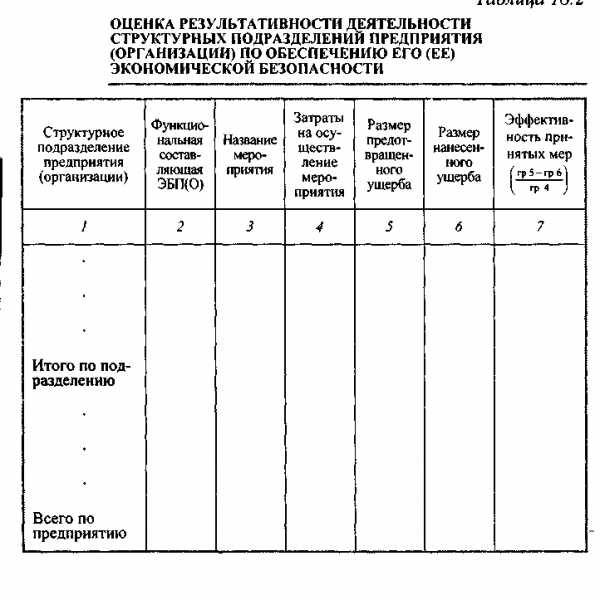

Результаты функционального анализа фиксируются в специальной таблице-карте (табл 18.1)

Заполняя такую таблицу-карту, негативные явления, влияющие одновременно на несколько составляющих экономической безопасности, учитывают отдельно для каждой из них, тогда как стоимость мероприятий по отдельным составляющим ЭБП(О) учитывается в бюджете предприятия (организации) лишь один раз.

Оценка эффективности деятельности соответствующих структурных подразделений предприятия с использованием данных о затратах на предотвращение негативных воздействий на ЭБП(О) и величинах предотвращенного и уже нанесенного ущерба дает подкрепленную расчетами панораму эффективности деятельности всех структурных подразделений в разрезе обеспечения функциональных составляющих ЭБП(О). Конкретная оценка подразделений предприятия (организации) с точки зрения обеспечения ЭБП(О) осуществляется с использованием показателей табл. 18.2.

3. Основные направления обеспечения экономической безопасности по отдельным функциональным составляющим

Финансовая составляющая. Среди функциональных составляющих надлежащего уровня экономической безопасностифинансовая составляющая считается решающей, поскольку в • рыночных условиях хозяйствования финансы являются «двигателем» любой экономической системы.

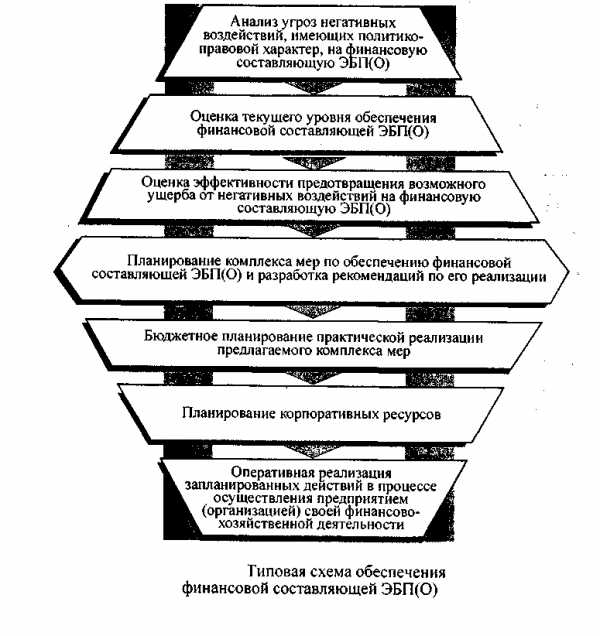

Общая схема процесса поддержания на необходимом уровне финансовой составляющей ЭБП(О) показана на рис.

Сначала оцениваются угрозы экономической безопасности, имеющие политико-правовой характер и включающие:

* внутренние негативные воздействия (неэффективное финансовое планирование и управление активами; малоэффективная рыночная стратегия; ошибочная ценовая и кадровая политика);

* внешние негативные воздействия (спекулятивные операции на рынке ценных бумаг; ценовая и другие формы конкуренции; лоббирование конкурентами недостаточно продуманных решений органов власти);

* форс-мажорные обстоятельства (стихийные бедствия, забастовки, военные конфликты) и обстоятельства, приближающиеся к форс-мажорным (неблагоприятные законодательные акты, эмбарго, блокада, значительное резкое изменение курса валют и т. п.).

В процессе оценки текущего уровня обеспечения финансовой составляющей экономической безопасности подлежат надлежащему анализу:

* финансовая отчетность и результаты работы предприятия (организации) — платежеспособность, финансовая независимость, структура, использование капитала и прибыли;

* конкурентное состояние предприятия (организации) на рынке — доля рынка, которой владеет субъект хозяйствования; уровень применяемых технологий и менеджмента;

* рынок ценных бумаг предприятия (организации) — операторы и инвесторы ценных бумаг, курс акций и листинг.

Важной предпосылкой охраны финансовой составляющей экономической безопасности являются планирование (включая и бюджетное) комплекса необходимых мероприятий и оперативная их реализация в процессе осуществления тем или иным субъектом хозяйствования финансово-экономической деятельности.

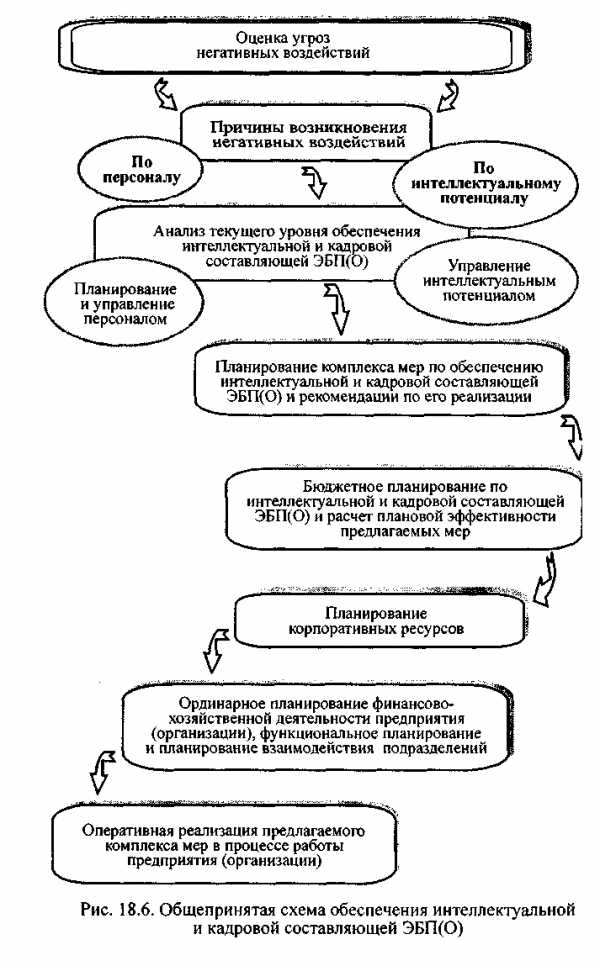

Интеллектуальная и кадровая составляющая. Надлежащий уровень экономической безопасности в большой мере зависит от состава кадров, их интеллектуального потенциала и профессионализма. Содержательная характеристика всего цикла охраны интеллектуальной и кадровой составляющей приведена на рис.18.6.

Охрана интеллектуальной и кадровой составляющей экономической безопасности охватывает два взаимосвязанных и в то же время самостоятельных направления деятельности того или иного субъекта хозяйствования:

« первое — ориентировано на работу с персоналом фирмы, на повышение эффективности деятельности всех категорий персонала;

* второе — нацелено на сохранение и развитие интеллектуального потенциала, т. е. на охрану совокупности прав на интеллектуальную собственность (в том числе на патенты и лицензии), а также на использование накопленных знаний и профессионального опыта работников предприятия (организации).

Первой стадией процесса обеспечения этой составляющей экономической безопасности является оценка угроз негативного воздействий и возможного ущерба от таких воздействий. Основные негативные воздействия на ЭБП(О) — недостаточная квалификация работников тех или иных структурных подразделений, их нежелание или неспособность приносить максимальную пользу своей фирме. Это может быть обусловлено низким уровнем управления персоналом, отсутствием средств на оплату труда отдельных категорий персонала предприятия (организации) или нерациональным их расходованием.

Процесс планирования и управления персоналом, направленный на охрану надлежащего уровня ЭБП(О), должен охватывать организацию подбора, найма, обучения и мотивации труда необходимых работников, включая материальные и моральные стимулы, обеспечение социальными благами, мероприятия по повышению престижности профессии, усилению в ней творческого начала.

Важным звеном установления нормального уровня ЭБП(О) является оценка эффективности мероприятий, осуществляемых путем сопоставления общей величины затрат на предупредительные мероприятия и потерь для предприятия (организации).

Технико-технологическая составляющая. Процесс охраны технико-технологической составляющей ЭБП(О), как правило, предусматривает осуществление нескольких последовательных этапов.

* Первый этап охватывает анализ рынка технологий производства продукции, соответствующей профилю данного предприятия (сбор и анализ информации относительно особенностей технологических процессов на предприятиях, выпускающих аналогичную продукцию; анализ научно-технической информации по новым разработкам в данной отрасли, а также относительно технологий, способных совершить прорыв на отраслевой технологический рынок).

* Второй этап включает анализ применяемых на данном предприятии технологических процессов и поиск внутренних ресурсов улучшения используемых технологий.

* На третьем этапе концентрируют усилия на анализе товарных рынков по профилю выпускаемой предприятием продукции и рынков товаров-заменителей, а также на оценке перспектив развития рынков производимой предприятием продукции и прогнозирования возможной специфики технологических процессов для выпуска конкурентоспособных товаров.

* Четвертый этап обычно посвящается разработке технологической стратегии развития предприятия, включающей:

— выявление перспективных товаров из группы (номенклатуры, ассортимента), изготовляемой предприятием;

— планирование комплекса технологий для производства перспективных товарных позиций;

— бюджетирование технологического развития предприятия на основе оптимизации затрат и выбора альтернативы: проведения собственных разработок или приобретения патентов и необходимого оборудования на рынке;

— разработка общего плана технологического развития предприятия (с отражением в нем выбора альтернативного варианта, сроков и объемов финансирования, ответственных исполнителей);

— составление плана собственных корпоративных НИОКР в соответствии с планом технологического развития.

* На пятом этапе оперативно реализуются планы технологического развития предприятия в процессе осуществления его хозяйственной и другой деятельности.

* Шестой этап является завершающим, на котором анализируются результаты реализации мероприятий по обеспечению технико-технологической составляющей ЭБП(О) на основе специальной карты расчетов эффективности осуществления таких мероприятий.

Формализованная оценка уровня технико-технологической составляющей ЭБП(О) осуществляется на основе анализа расчетного значения коэффициента ЕФК, определяемого по формуле

где Упр— суммарный предотвращенный ущерб от реализации мер по обеспечению технико-технологической безопасности предприятия;

Зкм— общая сумма затрат на проведение соответствующего комплекса мероприятий;

Усп —суммарный ущерб, причиненный технико-технологической составляющей экономической безопасности предприятия.

В качестве приложения к плану обеспечения технико-технологической составляющей ЭБП(О) нужно разработать плановую карту расчета эффективности мероприятий с выделением необходимых прогнозируемых показателей. В такой карте, как правило, указываются: стоимость предотвращенного ущерба от негативных воздействий, затраты на реализацию мероприятий по предотвращению ожидаемого ущерба и обеспечению технико-технологической безопасности предприятия (организации) с указанием функциональных подразделений, ответственных за реализацию предлагаемого комплекса мер, а также возможные значения единичного функционального критерия (коэффициента) эффективности принимаемых мер по обеспечению этой составляющей ЭБП(О).

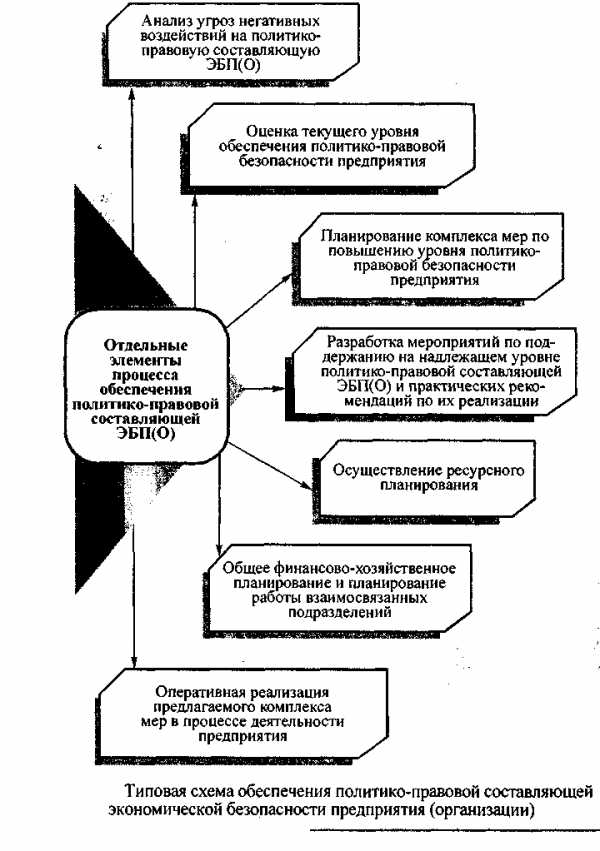

Политико-правовая составляющая. Общий процесс обеспечения политико-правовой составляющей ЭБП(О) осуществляется по типовой схеме, охватывающей ряд последовательно реализуемых действий

Прежде всего детально анализируют угрозы внутренних и внешних негативных воздействий, исходя из возможных причин их возникновения.

Основными причинами возникновения внутренних негативных воздействий на эту составляющую ЭБП(О) могут быть: а) низкая квалификация работников юридических служб предприятия (организации) и ошибки в подборе персонала этих служб; б) недостаточное финансирование юридического обеспечения бизнеса; в) нежелание или неспособность предприятия (организации) активно влиять на внешнюю политико-правовую среду бизнеса. Последнее обычно проявляется в слабой правовой проработке договорных отношений предприятия со своими партнерами, неэффективном планировании юридического обеспечения бизнес-деятельности предприятия (организации).

Причины возникновения внешних негативных воздействий обычно имеют двоякий характер: 1) политический; 2) законодательно-правовой. К первой группе причин могут быть отнесены: а) столкновение интересов различных общественных групп (слоев) населения по экономическим, национальным, религиозным и другим мотивам; б) военные конфликты (действия); в) экономические и политические кризисы мирового (международного) характера. Во второй группе причин обычно выделяют: а) осуществление политических и иных целей находящимися у власти партиями (общественными движениями); б) изменение положений действующего законодательства по вопросам собственности, хозяйственного и трудового права, налогообложения и т. п.

Оценка реального состояния политико-правовой безопасности предприятия (организации) осуществляется по нескольким (в большинстве случаев — трем) направлениям:

1) уровень организации и качества работы по охране этой составляющей общего уровня ЭБП(О);

2) бюджетно-ресурсное обеспечение;

3) эффективность деятельности соответствующих подразделений субъектов хозяйствования.

Информационная составляющая. На каждом предприятии (в организации) соответствующие службы выполняют функции, в совокупности характеризующие процесс обеспечения информационной составляющей ЭБП(О). К основным относятся такие функции:

1. Сбор всех видов информации, имеющей отношение к деятельности предприятия или другого субъекта хозяйствования (информация по всем видам рынков, по политическим событиям и тенденциям макроэкономического развития мировой и национальной экономики; научно-техническая информация; новые законодательные и нормативные документы, регулирующие деятельность предприятий и организаций).

2. Анализ получаемой информации с обязательным соблюдением общепринятых принципов (систематизации, непрерывности поступления, всестороннего характера аналитических процессов) и методов (локальных, по специфическим и общекорпоративным проблемам) организации работ.

3. Прогнозирование тенденций развития научно-технологических, экономических и политических процессов на предприятии, в стране и в мире относительно конкретной сферы бизнеса (деятельности), а также показателей, которых необходимо достичь (например, финансовые прогнозы, прогнозы объектов производства и технологического развития данного предприятия или данной организации).

4. Оценка уровня ЭБП(О) по всем составляющим и в целом, разработка рекомендаций по повышению его уровня на данном субъекте хозяйствования.

5. Другие виды деятельности по обеспечению информационной составляющей ЭБП(О) (связь с общественностью, формирование благоприятного имиджа фирмы, зашита конфиденциальной информации).

На предприятие (в организацию) постоянно поступают потоки информации, которые различаются по источникам их формирования (возникновения). В связи с этим принято выделять:

* открытую официальную информацию;

* достоверную несекретную информацию, получаемую из неформальных контактов сотрудников фирмы с носителями такой информации;

• конфиденциальную информацию, получаемую путем несанкционированного доступа к ней.

Оперативная реализация мероприятий по обеспечению информационной составляющей ЭБП(О) включает определенный комплекс работ:

а) сбор различных видов информации, осуществляемый через официальные каналы, контакты с использованием разнообразных источников открытой информации, неофициальные контакты с носителями закрытой информации, а также с помощью специальных технических средств;

б) обработка и систематизация полученной информации, проводимые соответствующей службой предприятия (организации) с целью упорядочения для дальнейшего более глубокого анализа. Для этого создаются классификаторы информации и досье, внутренние базы данных и каталоги;

в) анализ полученной информации, который включает всестороннюю обработку поступивших данных с использованием различных технических средств и методов анализа. В процессе проведения аналитических работ выполняют прогнозные расчеты по всем аспектам информационной деятельности и возможным вариантам поведения среды бизнеса с помощью разных методов моделирования;

г) защита информационной среды предприятия (организации), которая традиционно охватывает:

* мероприятия по защите субъектов хозяйствования от промышленного шпионажа со стороны конкурентов или других юридических и физических лиц;

» техническую защиту помещений, транспорта, корреспонденции, переговоров, различной документации от несанкционированного доступа заинтересованных лиц к закрытой информации;

* сбор информации о потенциальных инициаторах промышленного шпионажа и проведение необходимых превентивных действий с целью пресечения таких попыток;

д) внешняя информационная деятельность, которую направляют на создание в обществе благоприятного имиджа предприятия (организации) и противодействие попыткам нанести вред репутации данной фирмы путем распространения о ней неправдивой (ложной) информации.

Экологическая составляющая. Проблема обеспечения экологической безопасности общества со стороны предприятия, осуществляющего коммерческую деятельность, может быть решена только путем разработки и соблюдения национальных (международных) норм максимально допустимой концентрации вредных веществ, попадающих в окружающую среду, и экологических параметров выпускаемой продукции. Предприятия-продуценты добровольно не будут осуществлять мероприятия по обеспечению экологического контроля за производственными процессами и выпускаемой продукцией, поскольку это связано с дополнительными издержками на очистные сооружения и экологически чистые технологии. Единственным фактором, побуждающим предприятия к надлежащей экологизации производства, является применение ощутимых штрафов за нарушение национального экологического законодательства.

Сущность процесса обеспечения экологической безопасности предприятия можно представить в виде функции следующего типа

F(Z, Q, m) → min,

где Z — затраты на мероприятия по соблюдению экологических норм в отношении технологических процессов, выпуска продукции;

Q — потери от штрафных санкций за нарушение указанных норм;

т — потери от недоступности для продукции предприятия рынков государств с более жесткими нормами экологической чистоты товаров.

При этом индикаторами экологической составляющей экономической безопасности являются, с одной стороны, нормативы предельно допустимой концентрации вредных веществ, установленные законодательством, а с другой — уровень эффективности мероприятии по обеспечению экономической составляющей ЭБП(О).

На основе общих стратегических рекомендаций, разработанных по результатам анализа карты расчета эффективности осуществляемых мероприятий, планируется комплекс мер для разработки обеспечения экологической составляющей ЭБП(О) в будущем. План обеспечения экологической составляющей является частью общего плана (программы) для достижения надлежащего уровня экологической безопасности в целом. Он имеет вид логического сценария осуществления необходимого комплекса мер в календарной последовательности с приложением расчета эффективности практической реализации этих мероприятий.

Алгоритм процесса охраны экологической составляющей ЭБП(О) состоит в проведении таких последовательных действий:

1) расчет карты эффективности осуществляемых мероприятий по охране экологической составляющей ЭБП(О) на основе отчетных данных о финансово-хозяйственной деятельности предприятия (организации);

2) анализ выполненных расчетов и разработка рекомендаций по повышению эффективности осуществляемых мероприятий;

3) разработка альтернативных сценариев реализации запланированных мероприятий;

4) выбор приоритетного сценария на основе сравнения расчетов эффективности запланированных мероприятий;

5) передача выбранного планового сценария в составе общего плана охраны экономической безопасности в подразделения, которые осуществляют функциональное планирование финансово-хозяйственной деятельности предприятия (организации);

6) практическое осуществление запланированных мер в процессе деятельности соответствующего субъекта хозяйствования.

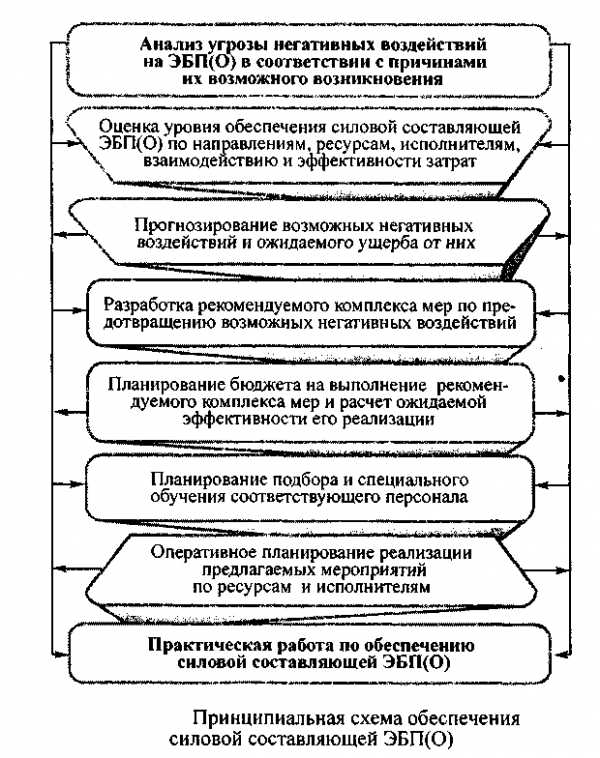

Силовая составляющая. Принципиальная схема организации силовой составляющей экономической безопасности с выделением последовательно выполняемых работ представлена на рис. 18.8.

Явления (действия), отрицательно влияющие на уровень силовой составляющей ЭБП(О), зависят от ряда причин. Основными из них являются:

* неспособность предприятий-конкурентов достичь преимуществ методами рыночного характера, т. е. за счет повышения качества собственной продукции, снижения текущих затрат на производство (деятельность), совершенствования маркетинговых исследований рынка и т. п.;

* криминальные мотивы получения преступными юридическими (физическими) лицами доходов путем шпионажа, мошенничества или хищения;

ф некоммерческие мотивы посягательств на жизнь и здоровье руководителей и работников предприятия (сотрудников организации), а также на имущество фирмы.

Названные побудительные мотивы могут обусловить попытки отрицательного влияния в физическом и моральном плане на работников фирмы. Попытки физического устранения руководителей, высших менеджеров и главных специалистов возникают обычно в результате столкновения коммерческих интересов предприятий (орга-низаций)-конкурентов, конфликтных ситуаций между руководством предприятия (организации) и преступными лицами (группировками), а также по политическим мотивам. Попытки морального давления на работников той или иной фирмы, как правило, с целью совершения ими действий, способных повлечь за собой ущерб экономической безопасности и эффективности функционирования предпринимательской структуры, осуществляется путем угроз физического уничтожения, нанесения вреда здоровью, благосостоянию и репутации

ответственных работников данной фирмы. Исполнителями указанных действий могут быть представителями криминалитета, а также специально нанятые для этого люди и даже целые организации.

В конечном итоге совокупность негативных воздействий, затрагивающих непосредственно силовую состаЪляющую ЭБП(О), может быть кратко сформулирована следующим образом:

» физическое и моральное воздействие, направленное против конкретной личности;

* негативное воздействие, направленное на нанесение ущерба имуществу, включая угрозу уменьшения стоимости активов и потери финансовой независимости фирмы;

« негативные воздействия на информационную среду предприятия (организации), в том числе в виде промышленного шпионажа.

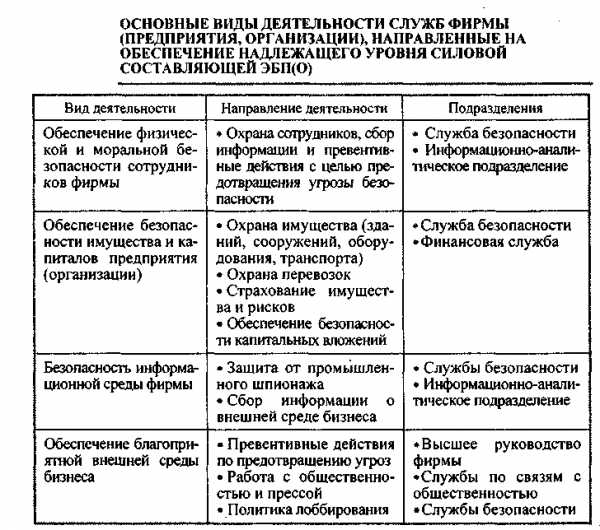

Понятно, что необходимый уровень силовой составляющей экономической безопасности конкретного субъекта хозяйствования соответствующие службы фирмы должны поддерживать постоянно. Основные виды действий этих служб, напоавленные на силовую составляющую ЭБП(О), приведены в табл.

Экономическая безопасность и ее составляющие как основа жизнедеятельности корпорации

В настоящее время для достижения стабильности функционирования субъектов экономических сфер и других видов деятельности экономическая безопасность является наиболее актуальной и важной задачей. Под экономической безопасностью корпорации понимают защищенность научно-технического, технологического, производственного и кадрового потенциала от внешних и внутренних экономических угроз и способность к воспроизводству при эффективном использовании всех его ресурсов. Уровень экономической безопасности корпорации зависит, прежде всего, от способности ее руководства предвидеть и предотвратить возможные угрозы, а также быстро разрешить возникшие проблемы.

Понятие «безопасность» достаточно широко используется практически во всех направлениях любой деятельности, оно прочно вошло в нашу повседневную жизнь. В свою очередь, экономическая безопасность корпорации и составляющих ее предприятий тесно связана с производством продукции, выполнением работ и оказанием услуг. От того, насколько эффективно они работают, зависит экономическое состояние всей страны. Любое предприятие, являясь основным структурообразующим элементом экономики, выполняет не только производственную функцию, но и дает средства к существованию многих людей, т. е. несет социальную нагрузку и ответственность.

Кроме того, некачественно сформированная система воззрения на экономическую безопасность корпорации (ЭБК), отсутствие методологической базы по измерению и управлению ЭБК являются причиной того, что все существующие подходы к определению сущности ЭБК отличаются неполнотой и недосказанностью. Для крупных промышленных предприятий и корпораций ЭБК является определяющим стабилизирующим фактором антикризисного развития, гарантом экономического роста и поддержания экономической независимости и безопасности региона и страны в целом.

Для любой теории, в том числе теории экономической безопасности, вопрос определений и терминологии является довольно важным. Определения, термины, положенные в основание каких-либо рассуждений, логических построений, влияют на их конечный результат. В основе определений всегда находится тот или иной подход, отношение автора к проблеме, его система взглядов, образ мышления, способ действия.

Экономическая безопасность предприятия и корпорации является комплексным понятием и включает в себя совокупность факторов, связанных не только с внутренним состоянием самого предприятия и корпорации, но и с воздействием факторов внешней среды, с которыми предприятие вступает во взаимосвязь. Крупные отечественные предприятия и корпорации создают в своей структуре специализированные подразделения, призванные обеспечить свою экономическую безопасность. ЭБК – это система, обеспечивающая мобилизацию и наиболее оптимальное управление ресурсами корпорации с целью обеспечения ее устойчивого функционирования, активного противодействия всевозможным негативным воздействиям окружающей среды. Таким образом, ЭБК - это состояние наиболее эффективного использования ресурсов предприятия, система оценки и обеспечения ЭБК (экономический аспект) и обеспечение устойчивого функционирования предприятия и корпорации в условиях негативного воздействия окружающей среды.

Под экономической безопасностью крупного предприятия и корпорации следует понимать защищенность их научно-технического, технологического, производственного и кадрового потенциала от прямых или косвенных экономических угроз. Уровень ЭБК – это оценка состояния использования корпоративных ресурсов по критериям уровня ЭБК.

Функциональные составляющие ЭБК есть совокупность основных направлений ее экономической безопасности, существенно отличающихся друг от друга по своему содержанию. Функциональные составляющие ЭБК: финансовая, интеллектуальная, кадровая, технико-технологическая, политико-правовая, информационная, экологическая и силовая. Каждая из вышеперечисленных функциональных составляющих ЭБК характеризуется собственным содержанием, набором функциональных критериев и способами обеспечения.

Главной целью ЭБК является обеспечение ее устойчивого и максимально эффективного функционирования в настоящее время и обеспечения высокого потенциала развития и роста предприятия в будущем. Очевиден тот факт, что обеспечение ЭБК – это постоянный циклический процесс. Поэтому ЭБК можно рассматривать как систему мер, обеспечивающих конкурентную устойчивость и экономическую стабильность предприятия и корпорации. К основным субъектам, потенциально являющимся носителями угрозы для предприятия и корпорации относят государство, конкурентов, покупателей, производственных партнеров. Уровень ЭБК зависит от того насколько эффективно удается предотвращать угрозы и устранять ущербы от негативных воздействий на различные аспекты ЭБ. Источниками таких негативных воздействий могут являться осознанные или неосознанные действия людей, организаций, в том числе органов государственной власти, международных организаций или предприятий-конкурентов, а также стечения объективных обстоятельств, как то: состояние финансовой конъюнктуры на рынках, научные открытия и технологические разработки, форс-мажорные обстоятельства. Концептуальные основы безопасности корпорации и предприятия базируются на методологии построения концепции безопасности, политике корпорации в области безопасности, правилах разработки политики безопасности. Для обеспечения безопасности корпорации в кризисных условиях необходимо изучение и классификация кризисных ситуаций, определение начальных признаков развития кризисной ситуации, изучение состояния юридической базы в борьбе с кризисными ситуациями, спровоцированными «криминальными банкротствами» и рейдерскими захватами предприятий, а также определение мер безопасности при криминальных захватах и путей разрешения кризисных ситуаций.

Для больших предприятий и корпораций важным структурным компонентом является организация корпоративной системы противодействия промышленному шпионажу, для чего разрабатываются элементы контрразведывательной деятельности в работе службы безопасности предприятия и корпорации, планируется и координируется деятельность структурных подразделений предприятия по выявлению агентуры конкурента, «агентов влияния» и т.д. Служба безопасности предприятия формирует информационно-аналитического поле, нормативные документы, регламентирующие цели, источники, порядок получения и использования информации для задач службы безопасности. готовит аналитические отчеты, изучает методы деловой разведки при решении стратегических и тактических задач, работает с источниками текстовой информации, изучает принципы организации защищенного электронного документооборота на предприятии и электронной цифровой подписи, существующие антивирусные программы.

Принципы создания информационной системы службы безопасности предприятия включают информационные ресурсы интегрированного банка данных, интернет-разведку, автоматизацию аналитических операций, обзор российских информационных ресурсов. С точки зрения практического воплощения информационной безопасности важным аспектом является характер взаимоотношений подразделения информационной безопасности с другими подразделениями компании.

На основе изучения правовых основ охранно-пропускного режима разрабатывается и внедряется организация режима и охраны предприятия, включающая пропускной режим, внутриобъектовый режим, режим конфиденциальности, технические средства безопасности, их тактико-технические и стоимостные характеристики. Развитая система безопасности включает системы инженерно-технического обеспечения, охрану периметра предприятия, системы охранной сигнализации, системы видеонаблюдения, технические средства противодействия промышленному шпионажу, программно-аппаратные средства защиты информации

Очевидно, что ЭБК имеет прямую причинно-обусловленную связь с системой и результатами стратегического планирования своего развития в зависимости от целей производства, средств и возможностей их достижения, конкурентной среды, условий хозяйствования и т. п. Несмотря на то, что в общем плане комплекс проблем оценки состояния ЭБК сформулирован и исследован достаточно полно во многих работах, детальные рабочие методики, учитывающие отраслевую специфику предприятий на корпоративном уровне, где они больше всего нужны, еще только появляются, поскольку здесь приемлемы только стандартные подходы, а обобщенные системы критериев, показателей оценки состояния ЭБК, как правило, неприменимы.

Индикаторы технико-технологической безопасности: динамика производства, реальный уровень загрузки производственных мощностей, доля НИОКР в общем объеме работ, доля НИР в общем объеме НИОКР, темп обновления основных производственных фондов, стабильность производственного процесса, удельный вес производства в ВВП, оценка конкурентоспособности продукции; возрастная структура и технический ресурс парка машин и оборудования.

Результатом обеспечения экономической безопасности предприятия и корпорации является стабильность их функционирования, эффективность финансово-экономической деятельности, личная безопасность персонала. К ресурсам обеспечения надежного существования и прогрессивного развития относятся персонал, материальные и интеллектуальные ресурсы. С учетом этого деятельность по обеспечению экономической безопасности включает в себя четыре основных направления: защиту материальных и финансовых ценностей, защиту персонала, защиту интеллектуальной собственности, информационное обеспечение коммерческой деятельности в рыночных условиях.

Таким образом, приведенные факты доказательно свидетельствуют о необходимости тщательного изучения всех аспектов и составляющих экономической безопасности корпорации как элемента безопасности отрасли и экономики страны. Важнейшим из этих аспектов является оценка эффективности безопасности предприятия и корпорации на основании определения критериев безопасности или суммы признаков, на основании которых может быть сделан вывод о том, находится ли предприятие в экономической безопасности или нет. Такие критерии должны не просто констатировать наличие экономической безопасности предприятия, но и оценивать ее уровень, т.е. иметь количественную оценку уровня экономической безопасности.

Количественная оценка уровня экономической безопасности должна проводиться с помощью тех показателей, которые используются в планировании, учете и анализе деятельности корпорации и предприятия, что является предпосылкой практического применения этой оценки., например с помощью индикаторов или пороговых значений показателей, характеризующих деятельность корпорации и предприятия в различных функциональных областях, и их относительной динамики, которые соответствуют определенному уровню экономической безопасности. Оценка экономической безопасности устанавливается по результатам сравнения (абсолютного или относительного) фактических показателей деятельности с индикаторами. Индикаторный подход к оценке уровня экономической безопасности корпорации и предприятия может быть затруднен уровнем точности индикаторов из-за необходимости учитывать особенности деятельности корпорации или предприятия, обусловленные отраслевой принадлежностью, формой собственности, структурой капитала, существующим организационно-техническим уровнем. В этом случае возникает необходимость постоянного корректирования системы показателей, являющихся индикаторами экономической безопасности, что влечет за собой увеличение трудоемкости управленческих работ. Другой подход к оценке уровня экономической безопасности корпорации и предприятия - ресурсно-функциональный. В соответствии с этим подходом оценка уровня экономической безопасности осуществляется на основе оценки состояния использования корпоративных ресурсов по специальным критериям. При этом в качестве корпоративных ресурсов рассматриваются факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса. В корпоративных ресурсах выделены ресурс капитала, ресурс персонала, ресурс информации и технологии, ресурс техники и оборудования, ресурс прав на использование патентов, лицензии и квоты на использование природных ресурсов, а также экспортные квоты, права на пользование землей. В соответствии с ресурсно-функциональным подходом наиболее эффективное использование корпоративных ресурсов, необходимое для выполнения целей данного бизнеса, достигается предотвращением угроз негативных воздействий на экономическую безопасность корпорации и предприятия и достижения поставленных функциональных целей экономической безопасности.

Анализ ресурсно-функционального подхода к оценке уровня экономической безопасности позволяет утверждать, что многие его положения идентичны подходам к оценке эффективности использования ресурсов, т. е. в данном случае оценка уровня экономической безопасности предприятия отождествляется с оценкой эффективности использования ресурсов, что, при всей важности последнего, не вполне соответствует оценке уровня экономической безопасности предприятия. Помимо этого, уровень экономической безопасности предприятия при использовании ресурсно-функционального подхода оценивается с помощью совокупного критерия экономической безопасности предприятия, рассчитываемого на основе мнений квалифицированных экспертов по частным функциональным критериям экономической безопасности.

Критерием экономической безопасности предприятия может быть прибыль, которой предприятие или корпорация может распоряжаться по своему усмотрению, т. е. чистая прибыль. При отсутствии прибыли или, более того, убытках, нельзя говорить о соблюдении интересов корпорации и предприятия. Величина прибыли предприятия, являясь абсолютной величиной, может рассматриваться в качестве основания, предпосылки для заключения об экономической безопасности корпорации или предприятия. Основанием для подобного утверждения является тот факт, что наличие чистой прибыли уже само по себе свидетельствует о положительных результатах эксплуатации активов корпорации и предприятия, что позволяет ему возместить затраты на производство и реализацию продукции, внести необходимые платежи в бюджеты различных уровней и, по крайней мере, обеспечить простое воспроизводство капитала и рабочей силы. Получение предприятием прибыли уже свидетельствует о согласовании в определенной мере его интересов с интересами субъектов внешней среды.

Эффективность использования ресурсов корпорации и предприятия только в определенной мере характеризует их экономическую безопасность, поскольку отражает уровень прогрессивности используемой технологии, организация производства, труда и управления и т. п. Кроме того, эффективность производства отражает ретроспективное состояние экономической безопасности, поскольку используемые при расчете показателей рентабельности затрат и капитала данные отражают прошлое состояние учреждения. Еще один метод оценки безопасности - сравнение расчетной величины реинвестируемой прибыли с объемом средств, необходимых для расширенного воспроизводства капитала. Предлагаемый подход к определению критерия уровня экономической безопасности основывается на признании значения расширенного воспроизводства капитала для его поступательного динамичного развития. Для обеспечения расширенного воспроизводства и, соответственно, постоянного расширенного воспроизводства капитала, осуществляемого, в том числе и за счет заемных и привлеченных средств, предприятию нужна не просто прибыль, а прибыль определенной величины. В связи с этим можно предположить, что уровень экономической безопасности корпорации и предприятия находится в зависимости от уровня конкуренции и от возможностей осуществлять непрерывно процесс расширенного воспроизводства капитала, причем, темпы такого воспроизводства должны быть достаточно высокими. Чем ниже уровень конкуренции на рынке или в отрасли, тем выше уровень экономической безопасности и наоборот, чем выше уровень конкуренции, тем ниже уровень экономической безопасности корпорации и предприятия.

Таким образом, реальная оценка безопасности корпорации и предприятия, обеспечение безопасности корпорации и предприятия диктует необходимость согласования интересов предприятия с интересами субъектов внешней среды, интересами партнеров с позиции ориентации на долгосрочные деловые отношения. Особенно такой подход целесообразен для корпораций и предприятий, работающих в условиях высокого уровня конкуренции.

Таким образом, исследования понятия экономическая безопасность показали, что ЭБК является объектом управления корпорацией и предприятием, ее обеспечение и поддержка является сложным процессом в системе общего управления, без реализации которого нельзя обеспечить их устойчивое развитие.

Основные термины (генерируются автоматически): экономическая безопасность, экономическая безопасность корпорации, предприятие, экономическая безопасность предприятия, оценка уровня, корпорация, расширенное воспроизводство капитала, ресурс, ресурсно-функциональный подход, внешняя среда.